Segítünk új adózási formát választani az eva helyett!

2020. január 1-jével megszűnik az egyszerűsített vállalkozói adó, vagyis eva adózási forma. Ennek a tájékoztatónak a célja olyan alternatívák felvázolása, döntési pontok megjelenítése, amely segítséget nyújt az eva adóalanyoknak abban, hogy a hagyományos adózási formák, vagy az elmúlt években bevezetett újabb, kisvállalkozásokra és önfoglalkoztatókra szabott, kedvező adózási formák közül melyiket érdemes jövőre választaniuk.

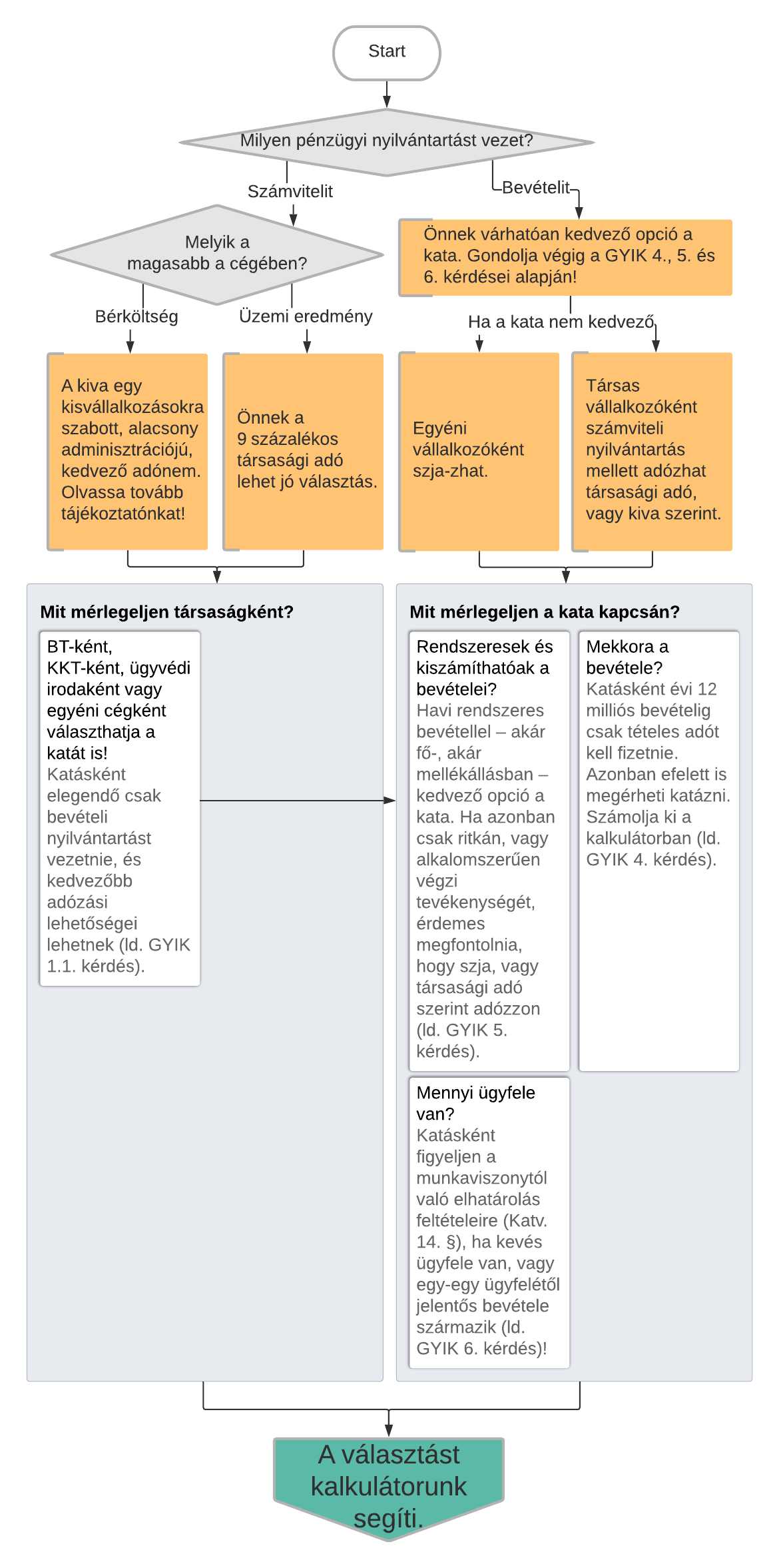

Kisadózók tételes adója (kata): Egyszerű adminisztrációval, havi 50, vagy 75 ezer forint (mellékállásban 25 ezer forint) megfizetésével letudhatja adóit. Kiváltja az szja-t (ha Ön egyéni vállalkozó), a társasági adót (ha a vállalkozása társaságként működik), és a személyes közreműködése utáni jövedelem szja-ját, szociális hozzájárulási adóját és nyugdíj- egészségbiztosítási- és munkaerőpiaci járulékát. Csak bevételi nyilvántartást kell vezetnie, így ha eddig kettős könyvvitelt vezetett, a jövőben egyszerűbbé válhat a könyvelése.

Kisvállalati adó (kiva): Ha Önnek van alkalmazottja, vagy jövedelmét vállalkozása növekedése érdekében szeretné visszaforgatni, akkor társas vállalkozásként a kiva lehet a jó választás, hiszen a kiva kiváltja a társasági adót, a szociális hozzájárulási adót és a szakképzési hozzájárulást is. Ebben az esetben a személyi jellegű kifizetéseit (beleértve a kivétjét is) az általánosnál alacsonyabb adó terheli, a visszaforgatott (vállalkozásból ki nem vont) jövedelmet pedig nem terheli nyereségadó. A kiva további előnye a társasági adóhoz képest, hogy az adóalap kiszámítása sokkal egyszerűbb, ezért a kiva adminisztrációja is lényegesen kevesebb. Kivásként kettős könyvvitelt kell vezetnie, így csak akkor javasoljuk ezt az adónemet, ha már eddig is így vezette könyvelését.

Szja-s egyéni vállalkozó: Ha tevékenységét mellékállásban végzi, bevételei pedig nem rendszeresek, vagy kis összegűek, akkor ezzel a megoldással járhat a legjobban. Ebben az esetben a személyes közreműködéséből származó jövedelme után kell járulékokat és szociális hozzájárulási adót fizetnie. Az egyéni vállalkozói jövedelme után az szja meghatározásához választhat tételes költségelszámolást és átalányköltséget is. Tevékenységéről mindkét esetben nyilvántartást kell készítenie, amely átalányadó választása esetén az eva alatt is vezetetthez hasonló bevételi nyilvántartás.

Társasági adó: Ha társas vállalkozásának nyeresége több, mint a bérköltsége, és ezt a nyereséget jellemzően nem forgatja vissza, hanem kiveszi a cégből, ugyanakkor a kata adónem nem felel meg Önnek, akkor valószínűleg a társasági adóval jár a legjobban. A társasági adó alatt kettős könyvvitelt kell vezetnie, így csak akkor javasoljuk ezt az adónemet, ha már eddig is így vezette könyvelését.

Ha nem tesz semmit, akkor egyéni vállalkozóként szja, társas vállalkozásként pedig társasági adóalany lesz. Ezért fontos, hogy átgondolja, milyen opciói vannak, és további adminisztrációs terhek nélkül, időben kiválassza a jövő évi adózási formáját.

A további részletekért töltse le a tájékoztatót és a kalkulátort az oldalsávból.